來源 |化工邦

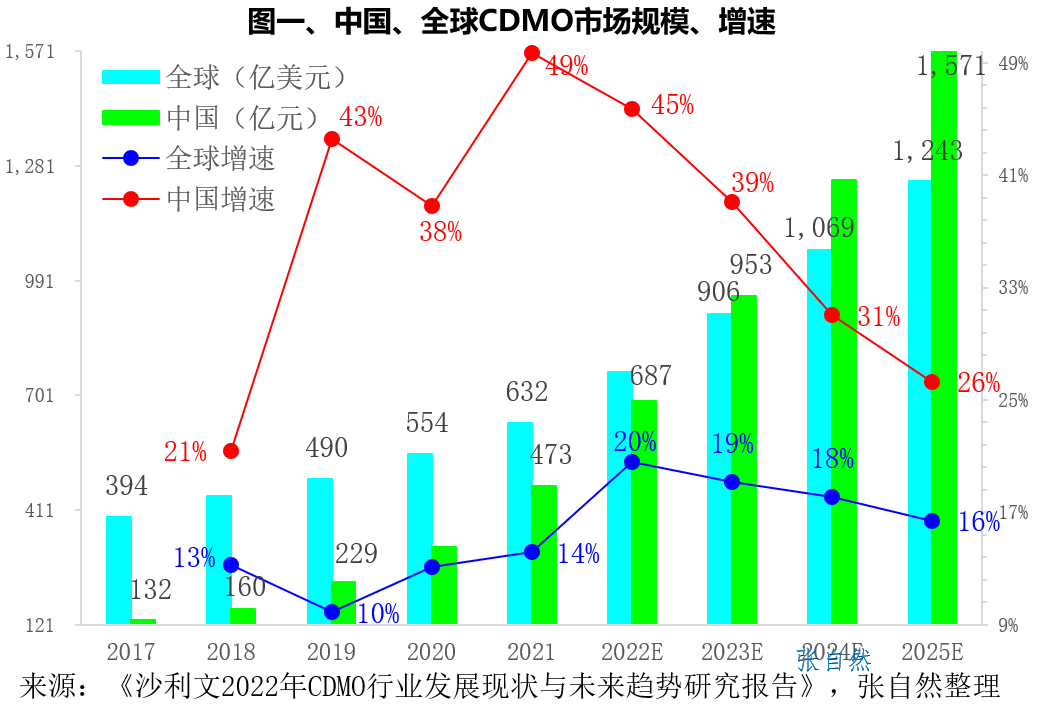

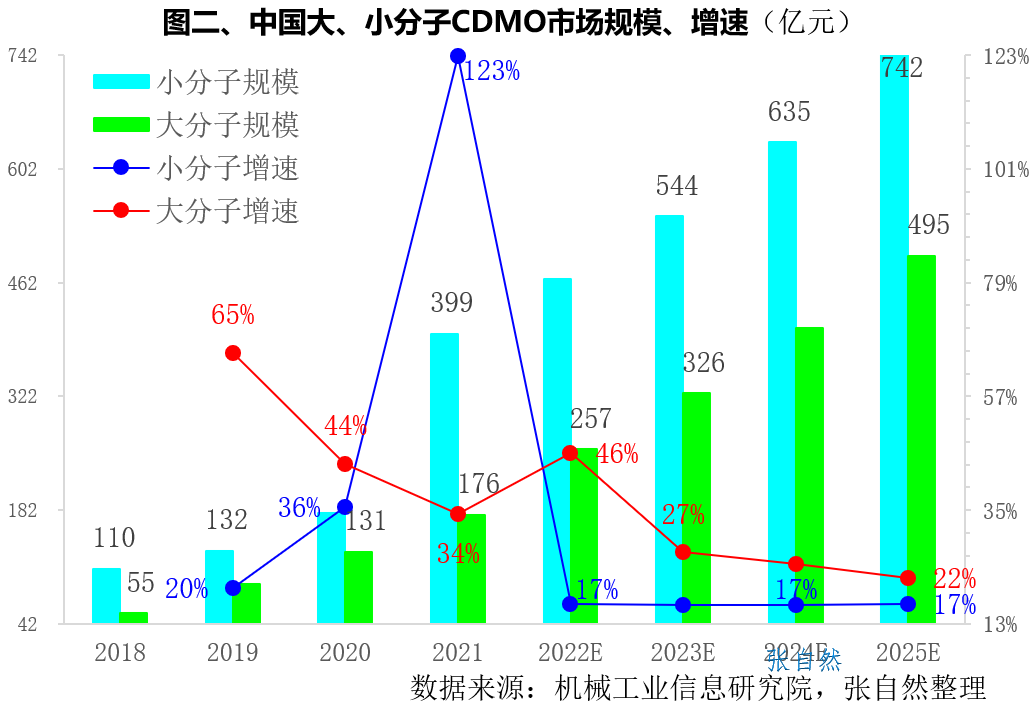

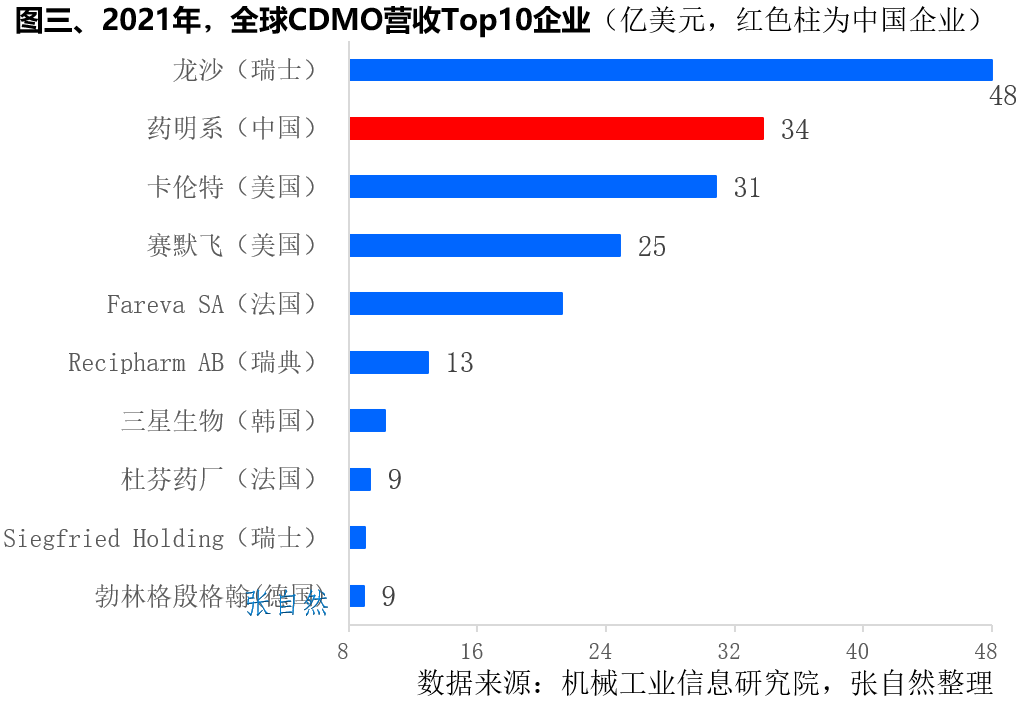

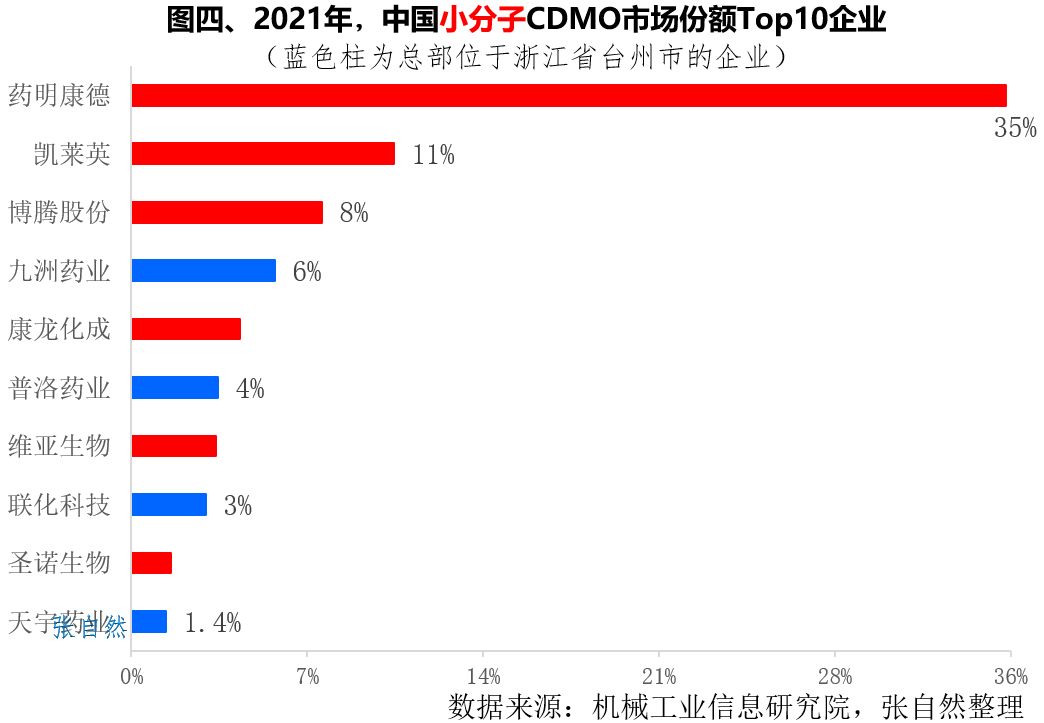

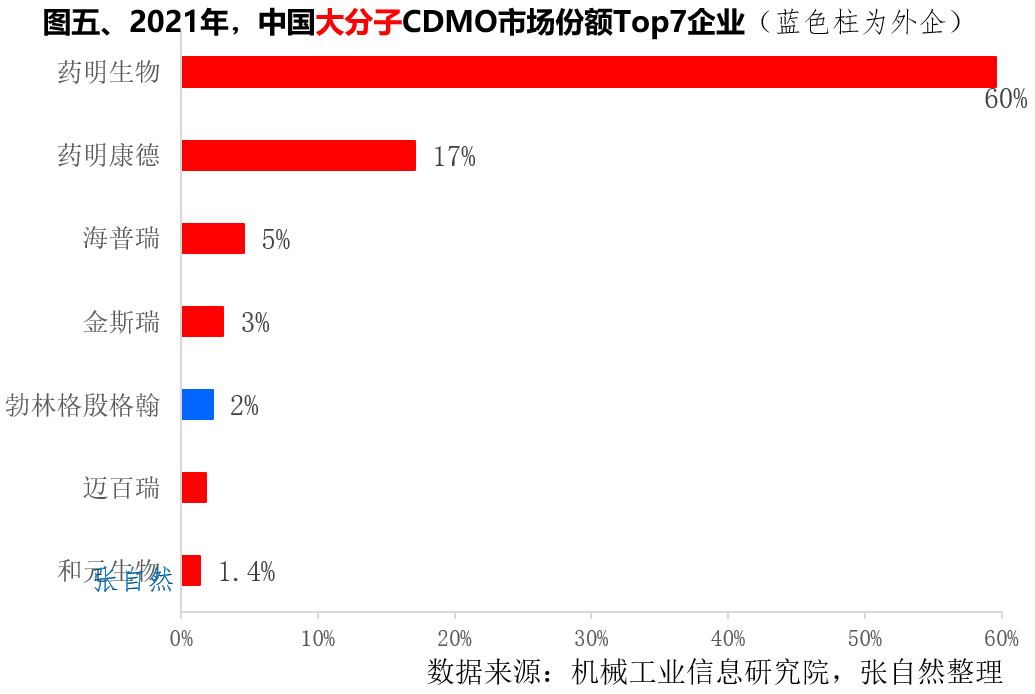

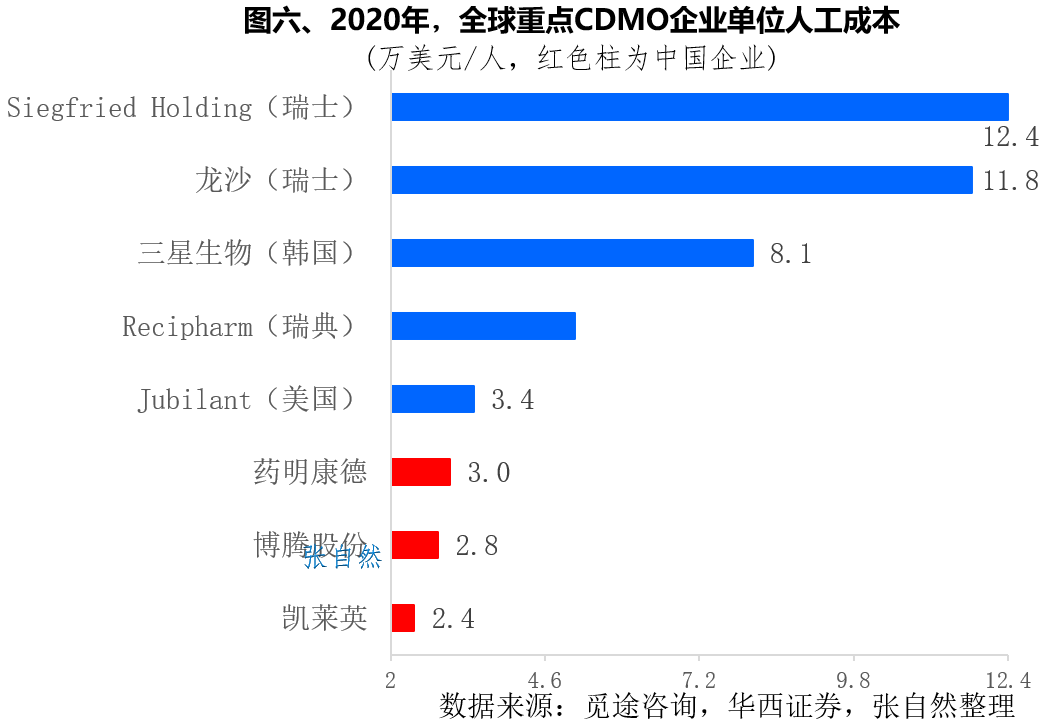

所謂CDMO,即定制研發生產機構(Contract Development and Manufacturing Organization),主要為藥企提供臨床新藥工藝開發和制備,以及為已上市藥物提供工藝優化和規模化生產服務。CDMO產業在我國發展之迅猛可謂一時無兩,盡管近期資本市場有所波動,但優勢尚存,增勢不減。目前,全球CDMO行業仍處于高速發展期,按沙利文統計口徑,全球CDMO市場規模由2017年的394億美元增長到了2021年的632 億美元,到2025年將達到1243億美元。2015年開啟的醫藥創新熱潮促進了我國CDMO產業的高速發展,我國CDMO市場規模由2017年的132億元增長到了2021年的473億元,4年增長了2.6倍,復合年增長率高達37.7%,2倍于同期全球CDMO18.5%的復合增長率,預計到2025年將達到1571億元。我國CDMO市場規模在全球的占比也由2017年的5%提高到了2021年的13%,到2025年將占到全球市場的1/5。(詳見圖一)小分子一直在我國CDMO產業占據主導地位,按機械工業信息研究院統計口徑,我國小分子CDMO市場規模由2018年的110億元增長到了2021年的399億元,3年增長了2.6倍,預計2025年將達到742億元。我國大分子CDMO的市場規模由2018年的55億元增加到了2021年的176億元,預計到2025年將增加到近500億元(495億元)。2018年到2021年,我國大分子CDMO的復合增長率為47.4%,稍低于小分子的53.6%。受益于細分領域的突破,2021年-2026年,大分子的復合增長率將達到27.3%,將遠高于同期小分子16.8%的復合增長率。(詳見圖二)2021年,全球CDMO營收最大的企業是瑞士龍沙和我國的藥明系(藥明康德+藥明生物)。在Top10企業中,歐洲占了6席,美國和亞洲各占2席。如按國家來劃分的話,瑞士、美國和法國各占2席,即瑞士的龍沙(48億美元,第1位)、Siegfried Holding(9億美元,第9位),美國的卡倫特(31億美元,第3位)、賽默飛(25億美元,第4位)和法國的Fareva SA(21億美元,第5位)、杜芬藥廠(9億美元,第8位)。另有4個國家各占1席,即中國的藥明系(34億美元,第2位)、瑞典的Recipharm AB(13億美元,第6位)、韓國的三星生物(10億美元,第7位)和德國的勃林格殷格翰(9億美元,第10位)。(詳見圖三)2021年,在我國小分子CDMO市場份額Top10企業中,竟有4家來自同一個省的同一個地級市--浙江省臺州市,即九洲藥業、普洛藥業、聯盛科技和天宇股份,皆因臺州是我國乃至全球最重要的化學原料藥基地,知名原料藥企業海正、華海、司太立和海翔藥業等均位于臺州。帶量采購導致的藥價下降大大促進了藥品使用量的提升,原料藥的消耗量也隨之大幅增加,同時也推動了原料藥企業向下游制劑環節的延伸。臺州作為原料藥基地,在帶量采購背景下,其成本和技術優勢凸顯,從而實現了產業鏈的延伸和產業升級。在小分子市場份額Top10企業中,市場份額最大的是藥明康德(占了35%)。其次是后起之秀凱萊英(占11%),2022年前9個月,凱萊英營收同比增長高達167%,傲視群雄,歸母凈利增速更是高達292%。其后分別是博騰股份(8%)、康龍化成(4.4%)和圣諾生物(1.6%)。(詳見圖四)我國小分子CDMO企業格局相對穩定,大分子CDMO企業集中度高企。2021年,大分子CDMO市場份額最大的企業是藥明系(藥明生物+藥明康德),占了近8成市場(77%)。其次是金斯瑞(3%)、邁百瑞(1.8%)和和元生物(1.4%)。在Top企業中還有一家外企,即德國的勃林格殷格翰,占了2%的市場,如勃林格殷格翰為上海之江生物的新冠雙特異性抗體藥物SYZJ001提供工藝優化及生產制造服務。(詳見圖五)國內CDMO企業多服務于臨床階段的工藝開發和研究,因此需要大量的研發人員,如藥明生物、凱萊英等企業的研發人員數量占到了員工總數的40%以上,工程師紅利促進了我國CDMO產業的高速發展。2020年,全球重點CDMO企業中,人工成本最低的是我國的凱萊英,其單位人工成本為2.4萬美元/人,只有瑞士Siegfried Holding(12.4萬美元/人)的不到1/5。其次是我國的博騰股份(2.8萬美元/人)和藥明康德(3萬美元/人)也都遠低于瑞士龍沙的11.8萬美元/人、韓國三星生物的8.1萬美元/人。

我國理科大學生規模龐大,工程師紅利將繼續推動我國CDMO產業的快速發展,承接國際生物醫藥產業鏈的東移。(詳見圖六)

聲明:本文系轉載內容,版權歸原作者所有,轉載目的在于傳遞更多信息,并不代表我方觀點。如涉及作品內容、版權和其它問題,請與我方留言聯系,我們將在第一時間刪除內容。