本文轉(zhuǎn)自《中農(nóng)立華原藥》

∞01∞

市場行情監(jiān)測

十一月份,受基礎(chǔ)原材料大漲的影響,部分低位產(chǎn)品反彈,尤其以草甘膦原藥、煙堿類產(chǎn)品為代表;與此同時,進入生產(chǎn)旺季,部分下跌品種,庫存消化后,由于終端采購時間過于集中,出現(xiàn)供應(yīng)緊張,市場價格反彈;業(yè)內(nèi)觀望情緒減弱,成交量提升。

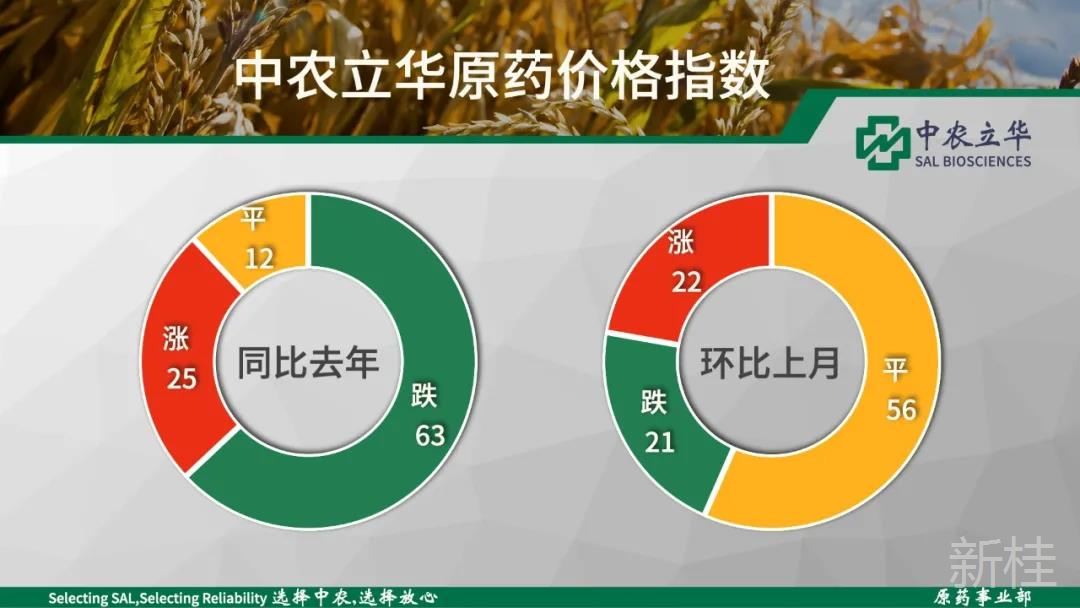

2020年11月29日,中農(nóng)立華原藥價格指數(shù)報96.11點,環(huán)比上月上漲4.0%,結(jié)束了近幾個月來的連續(xù)下跌,反彈力度較大,環(huán)比、同比上漲品種增多。

2020年11月29日中農(nóng)立華除草劑原藥價格指數(shù)報97.21點,環(huán)比上月大漲5.4%,莠去津原藥(11.8%)、草銨膦原藥(6.2%)、草甘膦原藥(6.1%)、丙草胺原藥(6.1%)、丁草胺原藥(5.3%)大幅上漲超5%。

本月草甘膦原藥庫存低位,黃磷、甘氨酸上行,廠家上調(diào)價格到2.6萬元/噸;草銨膦原藥目前供應(yīng)依舊緊張,無新增產(chǎn)能入市,用貨季節(jié)到來,報價到17萬元/噸;敵草快母藥受巴西百草枯禁用,出口訂單增加影響,廠家上調(diào)報價,二溴乙烷供應(yīng)緊張,生產(chǎn)產(chǎn)能未能放開,市場報到3.15萬元/噸以上。二甲戊靈原藥國內(nèi)市場啟動,前期廠家淡儲,透支了生產(chǎn)廠家后期產(chǎn)能,近期上游原材料供應(yīng)受影響,助推了市場漲勢,廠家停止接單,市場價格報到4.8萬元/噸;氟磺胺草醚原藥廠家開工率提升,市場報價在9.3萬元/噸左右。氟樂靈原藥以出口為主,市場報價4.6萬元/噸。乙氧氟草醚原藥庫存減少,出口為主,市場成交價格維持在15.2萬元/噸左右;硝磺草酮原藥隨著上游供應(yīng)的增加,原材料的走低,市場競爭加劇,市場價格回調(diào)到18萬元/噸以內(nèi),各廠家保價發(fā)貨搶占下游制劑廠家訂單。滅草松原藥市場啟動,但廠家開工延后,還未釋放產(chǎn)量,市場庫存較少,市場報價10萬元/噸,滅草松水劑市場報價3.7萬元/噸,目前高品質(zhì)貨源供應(yīng)依舊偏緊;氰氟草酯原藥前期廠家低價淡儲訂單已經(jīng)停止接單,但市場庫存低位,給后期供應(yīng)帶來了一定風(fēng)險,目前市場報價14.5萬元/噸;炔草酯原藥上游原材料供應(yīng)情況依舊不太明朗,用藥季節(jié)已過,市場報價下行到21萬元/噸。烯草酮原藥雖然新增產(chǎn)能較多,價格下跌幅度較大,但基礎(chǔ)原材料上行,目前價格反彈至9.5萬元/噸,出口為主,各廠家訂單排的較滿。異噁草松原藥廠家淡儲完畢,國內(nèi)市場低含量貨源價格維持在7.5萬元/噸。噻苯隆原藥市場報價20萬元/噸,價格大幅下行,現(xiàn)有產(chǎn)能調(diào)低利潤預(yù)期,希望阻礙新增產(chǎn)能,這在未來會出現(xiàn)在更多的產(chǎn)品上面;砜嘧磺隆原藥需求弱勢,市場報價62萬元/噸,國內(nèi)用量逐步提升。高效氟吡甲禾靈原藥終端需求一般,雖上游中間體成本上行,但有庫存,市場報價下行到17.5萬元/噸以內(nèi)。精喹禾靈原藥開工率提升,下游需求弱勢,市場報價到19萬元/噸,煙嘧磺隆原藥庫存偏低,傳統(tǒng)用藥淡季,市場成交少,廠家收定金,還未正式出價,暫定提貨價為28萬元/噸左右。氯氟吡氧乙酸異辛酯原藥庫存低位,供應(yīng)緊張,出口為主,市場報23萬元/噸。酰胺類除草劑市場制劑生產(chǎn)備貨啟動,前期原材料的低位,各廠家備貨積極,近期原材料上漲,導(dǎo)致廠家開車延后,供貨偏緊,價格上調(diào)。本月丙草胺原藥價格上漲到3.5萬元/噸;乙草胺原藥報價2.15萬元/噸;丁草胺原藥上漲到2萬元/噸、異丙草胺原藥報2.45萬元/噸、異丙甲草胺原藥上漲到2.5萬元/噸、苯噻酰草胺原藥報5.8萬元/噸。2,4-D原藥開工率平穩(wěn),但基礎(chǔ)原材料上漲,帶動了成本上行,各廠家謹慎報價,本月價格報到1.65萬元/噸。噁草酮原藥開工廠家增多,出口為主,報價穩(wěn)定在29萬元/噸,但供貨還是存在不確定性。莠去津原藥受液氯大幅上漲的影響,各廠家上調(diào)報價至1.9萬元/噸。

2020年11月29日中農(nóng)立華殺蟲劑原藥價格指數(shù)報95.71點,同比去年大幅下跌19.1%,但受基礎(chǔ)原材料上漲的影響,煙堿類產(chǎn)品為代表的產(chǎn)品觸底反彈,吡蚜酮原藥(8.8%)、吡蟲啉原藥(8.7%)、噻蟲嗪原藥(6.5%)等上漲超過5%,指數(shù)環(huán)比上月上漲3.0%。

受甲維鹽低迷影響,阿維菌素精粉被迫回調(diào),報價62萬元/噸,甲氨基阿維菌素苯甲酸鹽原藥受出口低迷影響,價格繼續(xù)走低,報85萬元/噸。煙堿類原藥庫存降低,基礎(chǔ)原材料的大幅上漲,CCMP跳漲,各廠家謹慎對待目前的高位基礎(chǔ)原材料,報價謹慎。吡蟲啉原藥市場報到10萬元/噸,啶蟲脒原藥報到10.2萬元/噸;烯啶蟲胺原藥價格在15萬元/噸;噻蟲嗪原藥受此影響,報到9.8萬元/噸;噻蟲胺原藥報到12.5萬元/噸。呋蟲胺原藥上游中間體出現(xiàn)緊張,生產(chǎn)受限,市場價格在28萬元/噸。雖然菊酯類上游醚醛仍然受到印度疫情的影響,進口較為艱難,但市場仍有庫存,導(dǎo)致菊酯類產(chǎn)品及上游原材料價格維持低位:高效氯氟氰菊酯原藥目前市場報到17.2萬元/噸;聯(lián)苯菊酯原藥上游聯(lián)苯醇供應(yīng)偏緊,市場庫存低位,報價19.6萬元/噸;氯氰菊酯原藥印度進口貨源價格仍然高位,價格報到9.5萬元/噸;高效氯氰菊酯母藥略微回調(diào)到4.8萬元/噸。吡蚜酮原藥需求釋放,庫存被消化,疊加原材料大幅上漲的影響,近期價格上漲,本月市場報到18.5萬元/噸。氟啶蟲酰胺原藥終端市場爆發(fā)增長,是目前防治蚜蟲方面的特效藥,市場逐步啟動,報到92萬元/噸,上下游廠家觀望情緒,極易造成集中拿貨,庫存銜接不上的局面,供應(yīng)的穩(wěn)定性后期面臨考驗。聯(lián)苯肼酯原藥生產(chǎn)集中度高,庫存低位,產(chǎn)能未能擴大,供應(yīng)緊張,本月價格報到53萬元/噸;甲氧蟲酰肼原藥出口市場仍未啟動,國內(nèi)觀望,還未下單采購,目前市場報價37萬元/噸;蟲螨腈原藥市場開工率不足,河北非法生產(chǎn)案例的曝光減少了擾亂市場競爭的不利因素,工廠交出口訂單為主,本月價格報到26.5萬元/噸以上,供應(yīng)緊張。馬拉硫磷原藥出口為主,市場報價依舊處于2.9萬元/噸的高位;丙溴磷原藥穩(wěn)定在6.9萬元/噸,毒死蜱原藥出口訂單平穩(wěn),成本高位,利潤更多集中在三氯吡啶醇鈉廠家,本月報到3.85萬元/噸,辛硫磷原藥目前報2.95萬元/噸。氟蟲腈原藥廠家以出口為主,目前價格報60萬元/噸;隨著需求的提升,目前氟啶脲原藥供貨廠家少,報49萬元/噸;氟鈴脲原藥報45萬元/噸;虱螨脲原藥庫存增加,終端制劑價格競爭激烈,原藥價格沖高回落,報27.8萬元/噸;乙螨唑原藥庫存低位,報價上調(diào)到27萬元/噸。

噠螨靈原藥供應(yīng)穩(wěn)定,報價9.8萬元/噸;螺螨酯原藥市場流通價格報13.5萬元/噸,較為穩(wěn)定;炔螨特原藥市場需求減弱,市場報價3.8萬元/噸;茚蟲威原藥需求啟動,市場價格穩(wěn)定在105萬元/噸。

2020年11月29日中農(nóng)立華殺菌劑原藥價格指數(shù)報94.45點,環(huán)比上月上漲2.4%。其中氟啶胺原藥(-7.1%)跌幅居前,甲基硫菌靈原藥(8.1%)、嘧菌酯原藥(7.0%)等上漲超過5%,漲幅較大。

上游原材料水合肼、甲酰胺、三氮唑系列的上漲,給三唑類殺菌劑帶來了成本壓力。苯醚甲環(huán)唑原藥受下游集中采購的影響,庫存消化,市場價格反彈到19萬元/噸;丙環(huán)唑原藥價格已經(jīng)較長時間維持低位,基礎(chǔ)原材料的上漲,出口訂單增多,導(dǎo)致價格反彈,國內(nèi)市場前期簽訂訂單較多,目前價格報9.5萬元/噸;己唑醇原藥開工率開始提升,市場價格報到13.5萬元/噸;戊唑醇原藥廠家開工率提升,受上游中間體上漲影響,目前報價9.8萬元/噸;三環(huán)唑原藥廠家開工率有所提升,但基礎(chǔ)原材料上漲帶來了成本壓力,市場價格報到6萬元/噸;氟環(huán)唑原藥市場開工率提升,流通貨源價格下滑到50萬元/噸,隨著價格下行,終端制劑的性價比提升。

吡唑醚菌酯原藥雖然原材料帶來了上漲壓力,但各個廠家開工正常,面臨競爭壓力,價格報到15.8萬元/噸;嘧菌酯原藥市場庫存減少,下游制劑企業(yè)備貨意愿強,生產(chǎn)廠家開工率不足,市場價格上調(diào)到23萬元/噸;醚菌酯原藥廠家停產(chǎn)居多,庫存較少,市場價格報32萬元/噸;肟菌酯原藥國內(nèi)生產(chǎn)廠家未開工,庫存低位,市場價格維持在58.5萬元/噸的高位,貨源偏緊。多菌靈原藥生產(chǎn)廠家環(huán)保壓力較大,開工率一般,市場報價在3.55萬元/噸,但甲基硫菌靈原藥供應(yīng)緊張,幾無庫存,市場價格上漲到4萬元/噸以上;噁霉靈原藥市場價格報至11萬元/噸,較為穩(wěn)定;氟啶胺原藥終端用藥量減少,市場觀望情緒較重,目前價格下滑至26萬元/噸;咪鮮胺原藥開工率提升,前期價格大幅下行,隨著需求啟動,目前市場庫存降低,市場價格穩(wěn)定在7.6萬元/噸。

氰霜唑原藥廠家開工率不足,市場供應(yīng)緊張,報價在78萬元/噸的高位;噻呋酰胺原藥生產(chǎn)廠家集中,受市場低迷影響,報價到30萬元/噸;烯酰嗎啉原藥開工率回升,但庫存依舊處于低位,報到11.5萬元/噸。

隨著終端需求啟動,棉紡行業(yè)及出口需求提升,基礎(chǔ)原材料低位反彈。本月CCMP上調(diào)到8.5萬元/噸;CCMT市場價格上調(diào)到6萬元/噸以上;菊酯類中間體賁亭酸甲酯價格報6萬元/噸,功夫酸穩(wěn)定,報15萬元/噸,醚醛受印度供應(yīng)的影響,價格依舊在高位,報9.5萬元/噸,后期仍存在較大變數(shù)。溴素、氯化產(chǎn)品、甲醇產(chǎn)業(yè)鏈等基礎(chǔ)原材料大幅上漲。基礎(chǔ)原材料的近期反彈,是市場交投增多的一個主要推動因素之一。目前進入新一輪備貨周期,基礎(chǔ)原材料的大幅上漲打亂了原有的市場交投節(jié)奏,各產(chǎn)品漲跌不一,市場熱度差距大,成交量進一步提升。雖然市場仍在行業(yè)的供需再平衡過程中,但隨著用藥季節(jié)到來,謹慎情緒逐步轉(zhuǎn)為積極,新一輪農(nóng)化周期正式啟動。

文中價格僅供參考